Какой может быть спад цен на недвижимость в 2023

Перед тем, как инвестировать в недвижимость, важно узнать тенденции рынка. Подробные прогнозы в этой сфере на 2023 год представлены в статье: Рецессия в недвижимости — стоит ли покупать жилье. Здесь же рассмотрим основные моменты, что будет с ценами и какие вообще сценарии возможны.

Главные угрозы

По данным аналитиков, рынок жилья уже 3 года страдает от дефицита покупателей имеющих на счету полную сумму для совершения сделки. Из-за этого квартиры распродаются медленно, и 66% многоэтажек застывают на стадии недостроя. Пузырь цен образовался еще до начала проведения СВО (за 2 года эпидемии ковида): стоимость некоторых объектов поднялась на 100%. Эксперты сходятся во мнении: главная проблема в том, что аномально переоцененное жилье появилось не вследствие экономического роста, а из-за низких средних ставок по кредитам и депозитам. Это разогрело спрос на недвижимость искусственным образом.

В 2014 году, после введенных против РФ западных санкций, цены снизились до 20%, и по мнению аналитиков, сейчас это падение может быть глубже.

Цены на самое ликвидное жилье (чем может похвастаться, например, рынок недвижимости Москве), уже начали уменьшаться, поскольку предложение существенно превышает спрос. Льготная ипотека сыграла против строительного рынка, создав большой спрос на квартиры в новостройках за счет искусственного увеличения залоговой стоимости. Минфин и ЦБ были обеспокоены таким бумом, поскольку это привело к массовым неплатежам по кредитам от семей, которые, на самом деле, не могли себе позволить такую сделку.

Ситуация привела к искусственному росту спроса, цены на недвижимость выросли, и граждане, которые раньше могли себе позволить покупку квартиры, вынуждены были отказываться от недоступной теперь сделки.

Что будет влиять на рынок в 2023 году

Не только экономика России, но и ситуация в мире влияет на стоимость жилья. По данным экспертов, на рынок недвижимости в 2023 году основное влияние будут оказывать следующие факторы:

- стабилизация геополитической ситуации,

- продление льготной ипотеки даже на фоне падения цен на недвижимость,

- стимуляция спроса с помощью субсидированных ставок,

- мировая политическая ситуация.

Большую роль могла бы также сыграть в этом вопросе отмена западных санкций. Это вернет иностранных поставщиков строительных материалов на отечественный рынок, снизив себестоимость процесса строительства. Хотя аналитики считают такой сценарий маловероятным. Проблема в том, что даже если это случится, на налаживание производства в стране уйдет ещё не один год.

Власти РФ предпринимают шаги по стабилизации ситуации на рынке недвижимости. Вот что они анонсируют на 2023 год:

- увеличение материнского капитала до 12%,

- продление льготного ипотечного кредитования до лета 2024 г. с повышением годовой ставки на 1%,

- реализацию программы семейного ипотечного кредитования для семей с несовершеннолетними детьми.

Также регламентировано введение мер, которые ограничат риски для застройщиков. Ряд банковских организаций уже начали отказываться от невыгодных проектов, и скоро цены упадут.

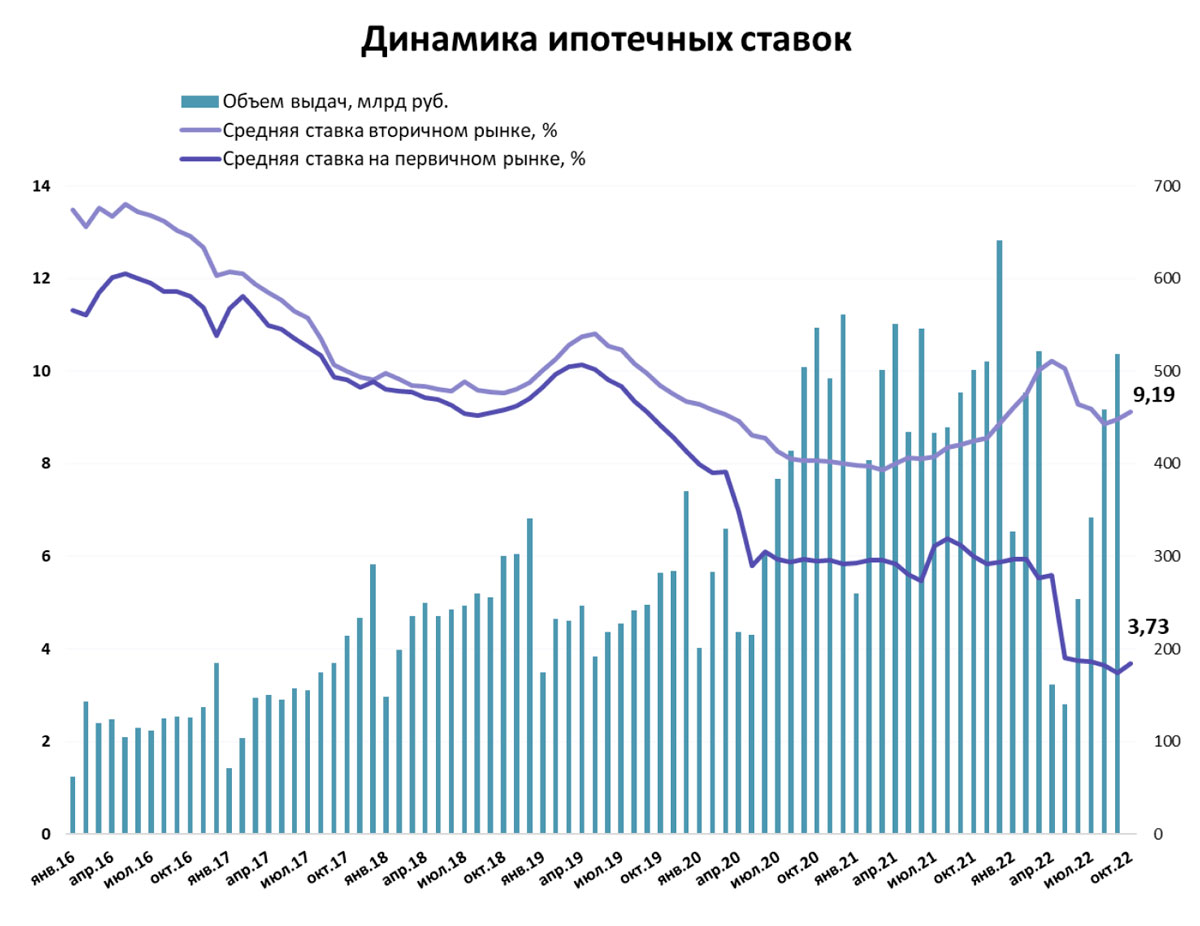

Ипотека — как ключевой драйвер сдувается

В 2022 г. рост цен приостановился, и есть большая вероятность, что он пойдет вниз. Несмотря на прежнюю актуальность инвестиций в объекты недвижимости, это выгодно только в перспективе. А с учётом того, что для рынка недвижимости прогноз содержит падение цен, инвесторы не торопятся совершать сделки в этом секторе.

Дешёвая государственная ипотека служила основным рыночным драйвером в сфере недвижимости до 2022 г. Но после ужесточения условий по выдаче таких кредитов, реакция экономики не заставила себя ждать: ставка выросла на 20% ещё в марте, и спрос упал почти в 2 раза на рынке первичного жилья и в 4 раза — для вторичного.

Очевидно, что именно ипотека оказывает прямое влияние на спрос, и это стало одной из причин искусственного роста цен в сфере. Поэтому ЦБ ужесточает условия для получения льготных кредитов и отказывается поддерживать спрос за счёт этого. Предполагается, что такое решение будет способствовать снижению аномально поднявшихся цен на квартиры. Ипотека будет стимулировать исключительно розничный рынок продаж.

По каким сценариям может развиваться рынок

Аналитики составили прогноз рынка недвижимости на текущий 2023 год. Мнения экспертов в этом вопросе разошлись. Одни предсказывают восстановление рынка без его бурного развития, как это случилось в период пандемии. Уровень продаж начнет постепенно расти, пока не вернётся к показателям 2021 года. Такой эффект называют отложенным спросом: люди не покупали жилье не потому, что оно им не нужно, а потому что сделка была для них невыгодной.

Другие же эксперты считают, однако, что возможно развитие и по негативным сценариям. Девелоперы пока не ждут резкого роста спроса. Возможна и стагнация цен на недвижимость.

Что будет с ценами?

Тенденция снижения стоимости объектов недвижимости уже наблюдается: показатели в некоторых регионах достигают 7%. На вторичном и первичном рынках имеет место торг, а также различные скидки (до 15 и до 30% соответственно).

К середине 2023 г. прогнозируется снижение цен минимум ещё на 10%. Обратная тенденция может наблюдаться только если геополитическая ситуация улучшится, для чего на данный момент предпосылок нет. Даже если стоимость будет падать не такими большими темпами, как сейчас, это все равно будет происходить. Система скидок может сделать этот процесс менее очевидным, без чего не обойтись продавцам уже построенных многоквартирных домов.

Укрепление курса рубля позволит снизиться себестоимости строительства. Материалы дешевеют, хотя и очень медленно (менее, чем на 1% в год). Количество поставщиков тоже растет, и строительство возобновляется.

Подсчитайте и примите решение

При покупке недвижимости важно тщательно просчитать все факторы, действовать не спеша и без лишних эмоций. Неизвестно, что будет с ценами на недвижимость спустя 3-5 лет. Важно учесть ликвидность объекта и размер переплаты по кредиту. Если сделку планируется совершить на вторичном рынке, выгодно присмотреться к объектам, которые собственник желает продать срочно, предлагая дисконт.

Тем, кто планирует оформить ипотеку, лучше успеть сделать это до следующего повышения ставок по кредитованию. Стоит внимательно изучить предложения от разных банков. Часто низкий первоначальный взнос сигнализирует о том, что итоговая ставка будет завышена. Максимально выгодная сделка в этом случае будет при оформлении кредита на минимально возможный срок. Если нет уверенности, что удастся справиться со взносами, которые нужно будет выплачивать каждый месяц, то можно взять и на максимальный срок, но обязательно с возможностью досрочного погашения долгового обязательства.